06/09/2020 - 09:40

Lectura fácil

Hace un par de años que los bancos dejaron de ingresar elevadas remuneraciones por los ahorros de sus clientes. De hecho, ahora mucha gente busca abrir cuentas bancarias en entidades que no les cobren por el mantenimiento de sus tarjetas. Además, ante las pérdidas que la crisis por la pandemia va a dejar en la economía, surge la duda de si habrá modificaciones en las remuneraciones bancarias de nuestros ahorros.

Las mejores cuentas bancarias remuneradas en el mercado actual

Las entidades exigen numerosas condiciones con el fin de vincular a los usuarios con un premio inicial. En la actualidad, según el periódico Cinco Días, la mejor oferta es la de MyInvestor, con una rentabilidad del 1% TAE para saldos de hasta 15.000 euros, solo por operar online.

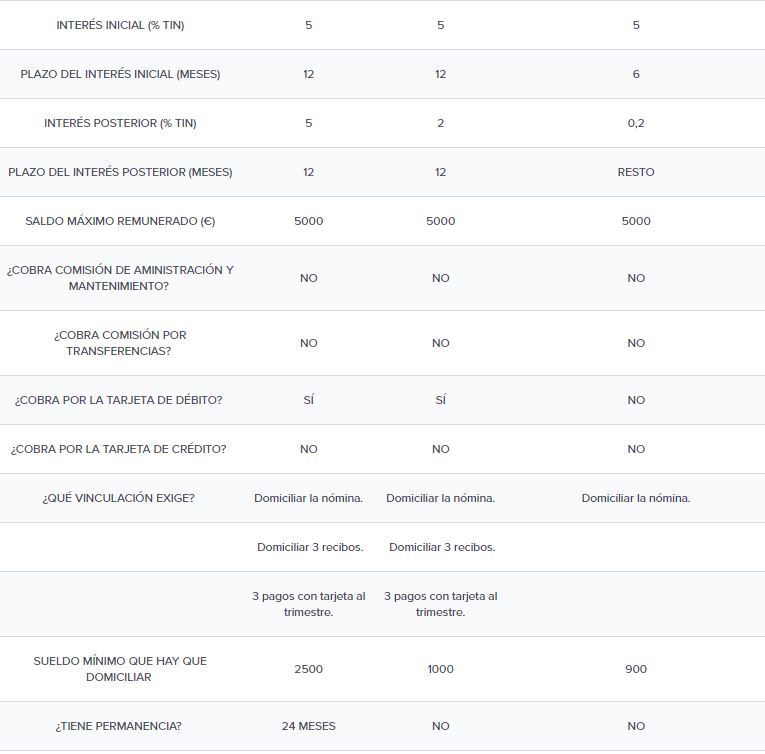

Por cuantía de la bonificación, el mismo medio de comunicación destaca las cuentas bancarias de CaixaBank y Bankinter. La Cuenta Family de la primera ofrece un 5% para saldos de hasta 5.000 euros durante dos años si se domicilia una nómina de al menos 2.500 euros y tres recibos y se realizan tres compras con tarjeta al trimestre. Bankinter da un 5% TAE el primer año y un 2% TAE el segundo, también para saldos máximos de 5.000 euros.

En general, el ranking de mejores cuentas remuneradas está liderado por tres ofertas al 5%: la Cuenta Family de Caixabank, la Cuenta Nómina de Bankinter y la Cuenta de Ahorro Bienvenida con Nómina de Openbank.

Por debajo del punto porcentual, siguiendo la recomendación de Cinco Días, se encuentran las ofertas de dos entidades 100% online (Evo Banco y Pibank) y Abanca. Las dos primeras ofrecen una rentabilidad del 0,05% y el 0,5%, respectivamente. Beneficios bajos pero a cambio de los cuales solo se pide la domiciliación del salario. Evo también da la opción de vincularse domiciliando recibos, manteniendo un saldo de 10.000 euros o contratando otro producto del banco. Por último, Abanca bonifica los ahorros de sus clientes un 0,01%, al pasar el saldo excedente de 3.000 euros a un depósito remunerado.

La gran ventaja de las cuentas remuneradas es que son una buena opción para sacar el máximo partido a tus ahorros sin correr riesgos

Este tipo de cuentas bancarias hacen que tengas tu dinero siempre disponible. Las propuestas más atractivas suelen ser aquellas que funcionan como cuentas nómina remuneradas: es decir, cuentas que te ofrecen una alta rentabilidad, pero siempre que domicilies tu salario siguiendo siempre dos objetivos: el interés inicial y su plazo de aplicación, la retribución posterior, las exigencias requeridas, el importe mínimo y la ausencia de comisiones.

¿Cuál es el mejor banco para ahorrar?

El mejor banco siempre es la que ofrece las condiciones que mejor se adapten a las circunstancias de cada cliente, incluso entre aquellas que conforman el ranking de mejores cuentas remuneradas.

Por tanto, a la hora de tomar una decisión, es importante que analices varias cuestiones:

- El interés: el Tipo de Interés Nominal (TIN) es un elemento crucial a la hora de decidir cuál es el mejor banco para ahorrar, ya que este parámetro te indica cuánto recibirás por tu dinero.

- El plazo: en muchas ocasiones, los bancos lanzan promociones con un interés muy alto, pero que solo se mantiene durante un período muy corto de tiempo.

- Las comisiones: a día de hoy, lo normal es encontrar cuentas remuneradas sin comisiones, pero siempre podrías dar con alguna excepción.

- La vinculación: las mejores cuentas de ahorro del mercado están reservadas para los clientes que están dispuestos a vincularse, es decir, a contratar varios productos o servicios extra con el banco. Lo más habitual es que muchas ofertas te exijan domiciliar la nómina o varios recibos, pero también te puedes encontrar con propuestas que, incluso, requieran que contrates seguros o planes de pensiones.

- La tributación: los intereses que cobrarás por una cuenta de ahorro son, a ojos de Hacienda, rendimientos del capital mobiliario. Por tanto, tendrás que declararlos y pagar un porcentaje de lo que ganes para estar en paz con el Fisco. En concreto, si no consigues más de 6.000 euros en intereses, tendrías que abonar un 19% de lo que ganes. Si logras entre 6.000 y 50.000 euros, tendrás que pagar un 21% y, si superas los 50.000 euros, te tocaría dar un 23%

Añadir nuevo comentario