15/06/2020 - 07:40

Lectura fácil

Conoce las ventajas fiscales en el Impuesto sobre la Renta de las Personas Físicas para personas con discapacidad y su familiares. El próximo 30 de junio termina el plazo para presentar la declaración de la renta de 2019, pero por el momento no se puede acudir a las oficinas de la Agencia Tributaria (AEAT) para presentarla de manera presencial por el COVID-19, con lo que debe presentarse por teléfono o por Internet.

Si se opta por hacerla por teléfono, este servicio está disponible con cita previa hasta el 29 de junio. La AEAT se pone en contacto con el contribuyente con el fin de presentar la declaración de la renta. Para ello, confirman la cita a través de un SMS.

Se puede llamar a los números 901 12 12 24 o 91 535 73 26 de lunes a viernes de 9:00 a 19:00 horas. También se puede pedir cita previa por Internet o a través de la app de la Agencia Tributaria.

Personas con discapacidad

A los efectos del Impuesto sobre la Renta, tienen la consideración de personas con discapacidad aquellos contribuyentes que acrediten un grado de discapacidad igual o superior al 33%.

El grado de discapacidad deberá acreditarse mediante certificado o resolución expedido por el Instituto de Migraciones y Servicios Sociales (IMSERSO) o por el órgano competente de las Comunidades Autónomas. La necesidad de ayuda de terceras personas o la movilidad reducida deberá igualmente acreditarse mediante certificado o resolución expedidos por los organismos citados, según dictamen de los Equipos de Valoración y Orientación competentes.

Deducciones por discapacidad generales

Después de años sin ningún incentivo fiscal específico, las deducciones en el IRPF incluyen una de carácter general destinada a personas con discapacidad. Adicionalmente, la Renta plantea diferentes reducciones para los contribuyentes que presenten una discapacidad o minusvalía superior al 33% o al 65%, según sea el caso.

- Las aportaciones al patrimonio protegido de personas con discapacidad, que pueden ser dinerarias o no dinerarias, darán derecho a reducir la base imponible del aportante con el límite máximo de 10.000 € anuales. El conjunto de las reducciones practicadas por todas las personas que efectúen aportaciones a favor de un mismo patrimonio protegido no podrá exceder de 24.250 € anuales y si concurren varias aportaciones al mismo patrimonio protegido superándose ese límite de 24.250 €, la reducción debe hacerse de forma proporcional al importe de dichas aportaciones.

- Están exentos los rendimientos de trabajo en especie correspondientes a las primas o cuotas satisfechas por la empresa a entidades aseguradoras para la cobertura de enfermedad, cuando las primas o cuotas satisfechas no excedan de 1.500 euros para personas con discapacidad.

- En cuanto a planes de pensiones y otros sistemas a favor de personas con discapacidad, reducen la base imponible todas las aportaciones cuyos beneficiarios son personas con discapacidad intelectual igual o superior al 33%, física y sensorial igual o superior al 65% y las que tengan una incapacidad declarada judicialmente con independencia de su grado. Las aportaciones las puede hacer la propia persona con discapacidad o bien sus familiares a su favor.

Se considerará acreditado un grado de discapacidad:

- Igual o superior al 33%, a los pensionistas de la Seguridad Social que tengan reconocida una pensión de incapacidad permanente total, absoluta o gran invalidez y a los pensionistas de Clases Pasivas que tengan reconocida una pensión de jubilación o retiro por incapacidad permanente para el servicio o inutilidad.

- Igual o superior al 65%, cuando se trate de personas con discapacidad cuya incapacidad haya sido declarada judicialmente en el orden civil, aunque no alcancen dicho grado.

La necesidad de ayuda de terceras personas para desplazarse a su lugar de trabajo o para desempeñar el mismo, o la movilidad reducida para utilizar medios de transporte colectivos, deberá acreditarse mediante certificado o resolución del IMSERSO u órgano competente de las Comunidades Autónomas en materia de valoración de las discapacidades, basándose en el dictamen emitido por los Equipos de Valoración y Orientación dependientes de los mismos.

La Ley del Impuesto sobre la Renta de las Personas Físicas (IRPF) continúa prestando especial atención a las personas con discapacidad y a sus familias, en especial a aquellos con un grado de discapacidad igual o superior al 65 % o que, sin alcanzarlo, necesitan la ayuda de terceras personas o tienen movilidad reducida. No tributan en el Impuesto sobre la Renta de las Personas Físicas.

¿Cuánto desgrava la discapacidad en la Renta?

Tras años sin ningún incentivo fiscal específico, las deducciones en el IRPF incluyen una de carácter general destinada a personas con discapacidad.

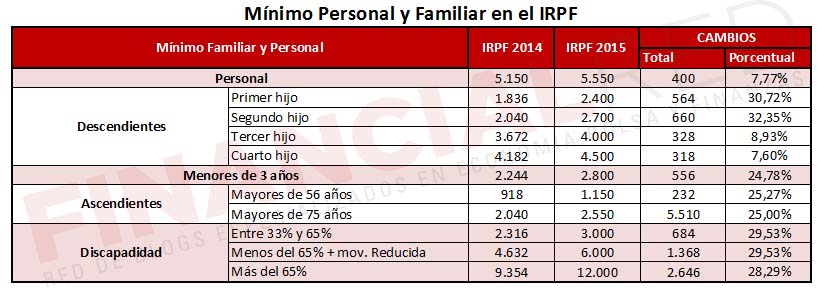

El mínimo por discapacidad es la suma de los mínimos que correspondan por:

- Mínimo por discapacidad del contribuyente.

- Mínimo por discapacidad de ascendientes o descendientes.

Mínimo por discapacidad del contribuyente

En función del grado de discapacidad del contribuyente, el mínimo podrá ser de las siguientes cuantías:

Los mínimos familiar y personal y el mínimo por discapacidad en la renta marcan la cantidad mínima de dinero que Hacienda entiende que es necesario para que una persona pueda vivir y que se reducen o restan directamente de la base imponible del contribuyente, de lo que gana.

- 3.000 euros anuales cuando sea una persona con un grado de discapacidad igual o superior al 33 por 100 e inferior al 65 por 100.

- 9.000 euros anuales cuando sea una persona con un grado de discapacidad igual o superior al 65 por 100.

El mínimo por discapacidad del contribuyente se incrementará, en concepto de gastos de asistencia, en 3.000 euros anuales cuando acredite necesitar ayuda de terceras personas o movilidad reducida, o un grado de discapacidad igual o superior al 65 por 100.

Listado sobre las prestaciones o ayudas que no tributan sobre la Renta

- Prestaciones económicas reconocidas por la Seguridad Social o por las entidades que las sustituyan.

- Consecuencia de Incapacidad Permanente Absoluta o Gran Invalidez.

- Las prestaciones por maternidad o paternidad y las familiares no contributivas reguladas, respectivamente, en los Capítulos VI y VII del Título II y en el Capítulo I del título VI del texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 8/2015, de 30 de octubre, y las pensiones y haberes pasivos de orfandad y a favor de nietos y hermanos, menores de veintidós años o incapacitados para todo trabajo, percibidos de los regímenes públicos de la Seguridad Social y clases pasivas.

- Pensiones por inutilidad o incapacidad permanente del régimen de Clases Pasivas, siempre que la lesión o enfermedad que hubiera sido causa de las mismas inhabilite por completo al perceptor de la pensión para toda profesión u oficio, y las pagadas igualmente por Clases Pasivas a favor de nietos y hermanos incapacitados para todo trabajo.

- Prestaciones que hayan sido reconocidas a los profesionales no integrados en el régimen especial de la Seguridad Social de los trabajadores por cuenta propia o autónomos, por las Mutualidades de Previsión Social que actúen como alternativas al régimen especial de la Seguridad Social mencionado. La cuantía exenta tiene como límite el importe de la prestación máxima que reconozca la Seguridad Social por el concepto que corresponda. El exceso tributará como rendimiento del trabajo.

- Rendimientos del trabajo derivados de las prestaciones obtenidas en forma de renta por personas con discapacidad correspondientes a las aportaciones al sistema de previsión social especial constituido a favor de las mismas.

- Rendimiento del trabajo derivados de las aportaciones a patrimonios protegidos de las personas con discapacidad. El límite anual de esta exención es 3 veces el IPREM (2019: 7.519,59 € – LÍMITE: 7.519,59 € X 3 =22.558,77€).

- Prestaciones por desempleo percibidas en la modalidad de pago único, por trabajadores con discapacidad cuando los beneficiarios pretendan incorporarse de forma estable como socios trabajadores o de trabajo en cooperativas o en sociedades laborales o pretendan constituirse como trabajadores autónomos. En caso de prestaciones por desempleo percibidas por trabajadores discapacitados que se conviertan en autónomos, no se exige el requisito de mantenimiento durante 5 años del negocio, como se exige para el resto de situaciones.

X-Solidaria

La recaudación de la casilla de Fines Sociales, conocida como ‘X Solidaria’, de la declaración de la Renta 2018 permitió desarrollar en 2019 cuatro proyectos de Down Madrid destinados a personas con discapacidad intelectual y sus familias gracias a la solidaridad de los contribuyentes.

Así lo detalla Down Madrid en un comunicado donde declara que “este es el resultado también del esfuerzo de la entidad por mantener y seguir proporcionando los apoyos necesarios a las personas con discapacidad intelectual y sus familias, ya que cada año se presenta la candidatura de las iniciativas para optar a la subvención, que posteriormente se justifica con evidencias del trabajo realizado”.

Abono adelantado de deducciones por discapacidad

La ayuda consiste en 1.200 euros o cheque familiar dirigido a personas con discapacidad que convivan con sus padres, hijos o representantes legales, siempre que tengan una discapacidad reconocida del 33% en el supuesto de familia numerosa que tengan reconocido mediante título. Este importe puede recibirse tanto en un solo pago como fraccionado (por ejemplo, 100 euros al mes).

Este abono adelantado de deducciones de familia numerosa y discapacidad puede solicitarse durante todo el año, por lo que no existe un plazo limitado para pedirlo.

[Puedes consultar más información en este folleto de la Agencia Tributaria]

Añadir nuevo comentario